| IDD-Lat 2016 | ||||||||||||||||||||||||||||||||||||||||||||

| Dimensión democracia económica | ||||||||||||||||||||||||||||||||||||||||||||

Tabla 1.6. América Latina (18 paÃses). Puntaje obtenido en la dimensión económica del IDD-Lat 2016

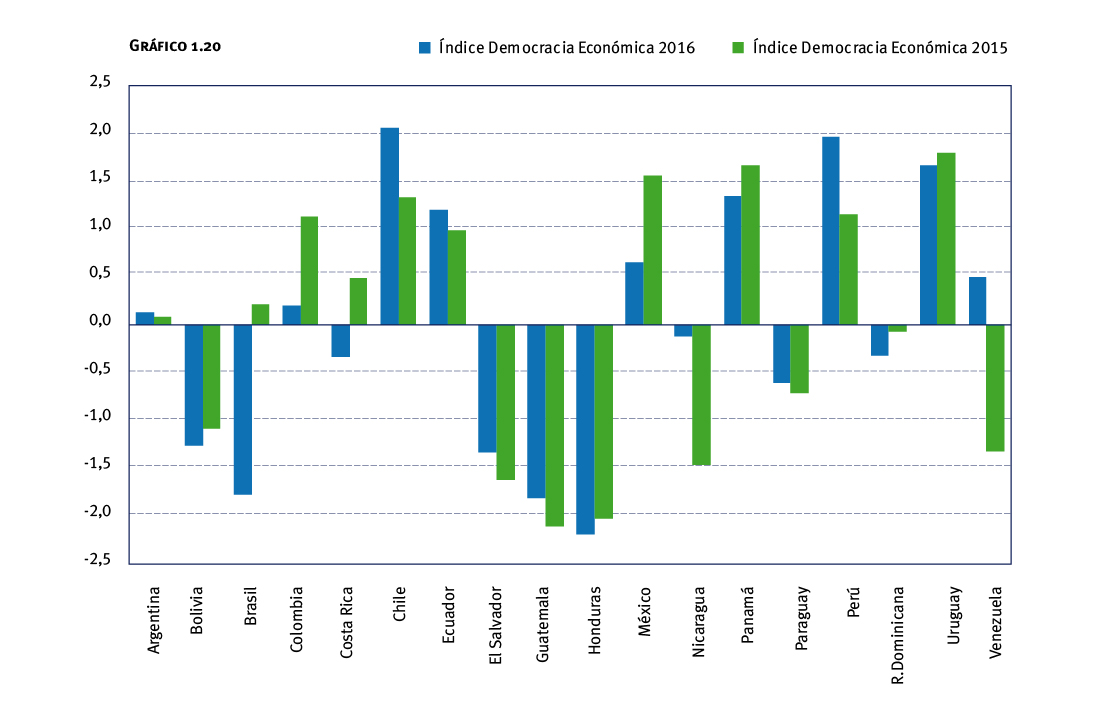

Fuente: Elaboración propia con datos del IDD-Lat 2016. Desde 2004 la región vivió una transformación positiva en lo que concierne al crecimiento económico. Incluso cuando estalló la crisis económica y financiera global del 2008, América Latina habÃa mostrado una fuerte resiliencia ante esas turbulencias y habÃa mantenido tasas de crecimiento bastante positivas. Sin embargo, los tiempos parecen haber cambiado y, según la CEPAL, en 2015 ningún viento estuvo a favor de la dinámica económica latinoamericana, por lo que ese organismo internacional revisó a la baja las proyecciones de crecimiento de la actividad económica de la región para 2016.1 Entre los factores desfavorables que impactan en el desempeño económico de la región se señalan: el bajo crecimiento de paÃses desarrollados; una importante desaceleración en economÃas emergentes, en particular China; la creciente volatilidad y costos en los mercados financieros; y bajos precios de las materias primas, en particular hidrocarburos y minerales. Ade más, se aprecia una mayor debilidad de la demanda interna de los paÃses de la región, lo que genera que la caÃda en la inversión doméstica esté siendo acompañada por una desaceleración del consumo. Las economÃas de América del Sur, especializadas en la producción de bienes primarios, en especial petróleo y minerales, y con creciente grado de integración comercial con China, registrarán una mayor contracción. El impacto destructivo de la extrema desigualdad sobre el crecimiento sostenible y la cohesión social es evidente en la región. Aunque se ha logrado un éxito considerable en la reducción de la extrema pobreza durante la última década, continúan altos los niveles de desigualdad del ingreso y de distribución de la riqueza, que han obstaculizado el crecimiento sostenible y la inclusión social. En América Latina y el Caribe, la desigualdad está impidiendo retornar a una trayectoria de crecimiento inclusivo, ante un entorno exterior desalentador. Aunque la desigualdad del ingreso se ha reducido durante los últimos años, América Latina sigue siendo la región más desigual del mundo. En 2014, el 10 % más rico de la población de América Latina habÃa amasado el 71 % de la riqueza de la región. 1 Comunicado de prensa de la CEPAL del 5.10.2015, <http://www.cepal.org/es/ comunicados/cepal-pronostica-quecrecimiento- la-region-2015-se-contraera Entre 2002 y 2015, las fortunas de los multimillonarios de América Latina crecieron en promedio un 21 % anual, es decir, un aumento seis veces superior al del PIB de la región. Gran parte de esta riqueza se mantiene en el extranjero, en paraÃsos fiscales, lo que significa que una gran parte de los beneficios del crecimiento de América Latina está siendo acaparada por un pequeño número de personas muy ricas, a costa de los pobres y de la clase media, sin generar efecto virtuoso alguno sobre las economÃas y las sociedades locales. Salvaguardar los avances ya logrados por América Latina y garantizar un crecimiento inclusivo y sostenible deben ser prioridades para todos los paÃses de la región. No existe una solución mágica a este problema, pero las polÃticas públicas no parecen estar encaminadas a corregir uno de los mayores problemas de la democracia regional. En nuestro Ãndice 2016, nueve paÃses superan el promedio de la dimensión económica, uno menos que en el 2015: Argentina, Colombia, Chile, Ecuador, México, Panamá, Perú, Uruguay y Venezuela. Si comparamos las últimas mediciones con las del 2015, se repiten los paÃses que en el conjunto de indicadores que miden desempeño económico superan el promedio, salvo Venezuela, que habÃa perdido esta caracterÃstica en el 2015 y vuelve a recuperarse, y Costa Rica, que en esta oportunidad se coloca por debajo del promedio regional (gráfico 1.20). El valor del promedio regional es superior al del 2015, tendencia que se viene sosteniendo en el tiempo. En términos de la evolución respecto del año anterior, los paÃses que presentan el mayor deterioro en desarrollo económico son Brasil, República Dominicana, Costa Rica y Colombia, acompañados por Argentina, México, Panamá, Bolivia, Variación de la dimensión democracia económicaGráfico 1.20

Fuente: Elaboración propia con datos del IDD-Lat 2015 y 2016. Honduras y Uruguay. Entre los paÃses que han mejorado su comportamiento se destacan Venezuela, Nicaragua y Perú. Asà como en las mediciones anteriores era una constante que el indicador que mide PIB per cápita tuviera un comportamiento positivo, este año ese indicador no conserva la misma tendencia, debido a lo que se mencionó en el apartado anterior acerca del crecimiento económico de la región. Por otro lado, las variables que muestran una tendencia positiva en términos generales para la región son las que presentan una menor exposición al endeudamiento y una mayor libertad económica. Un dato negativo es que se pierden los avances en términos de equidad en ingresos. Luego de haber sido lÃder regional en 2005, 2006, 2013 y 2014, Chile vuelve a ocupar la posición más alta en el IDD-Lat 2016, desplazando a Uruguay, que retrocede al tercer lugar. El puntaje alcanzado por Chile es cercano a su mejor puntuación, obtenida en el 2005. Uruguay es antecedido por Perú, que logra avanzar tres posiciones en el ranking y además pasa a formar parte del conjunto de paÃses con alto desarrollo económico. Junto con los tres paÃses mencionados, Panamá y Ecuador completan el lote de paÃses con alto desarrollo. México, Venezuela, Colombia y Argentina integran el grupo de desarrollo medio. Nicaragua, República Dominicana, Costa Rica y Paraguay integran el grupo de bajo desarrollo económico. En este IDD-Lat 2016, Bolivia, El Salvador, Brasil, Guatemala y Honduras se ubican en el grupo de paÃses que presentan mÃnimo desarrollo económico. Brasil es el paÃs que más retrocede en la tabla de posiciones, cayendo siete lugares. El último puesto del ranking es ocupado por Honduras, que por primera vez se ubica en el fondo de la tabla; esa posición habÃa sido históricamente de Bolivia que, aunque mejora, aún se ubica lejos del promedio regional. Un dato positivo es que, más allá de las oscilaciones cÃclicas del déficit o de otras variables de flujo, en una mirada de largo plazo se aprecia que en América Latina habÃa tenido lugar un largo perÃodo de aumento de la proporción de la deuda pública con respecto al PIB (1970-1989), seguido por etapas de reducción (en los perÃodos 1990-1997 y 2004-2008, luego de un breve perÃodo de alza entre 1998 y 2003) y finalmente de estabilización, entre 2009 y 2014. En los años de bonanza -entre 2003 y 2008- se redujo considerablemente el nivel de la deuda pública y además se modificó de manera significativa su composición, observándose una extensión de los plazos, una mayor participación de la deuda a tasa fija, un aumento de la proporción de residentes en su tenencia y un creciente peso de las deudas en moneda local. De este modo, en los últimos 25 años la reducción de la deuda pública externa ha sido notable en la región: a comienzos de los años noventa representaba poco más del 70 % del PIB, en comparación con el 16 % que registra en 2014.

|

||||||||||||||||||||||||||||||||||||||||||||

volver volver |

||||||||||||||||||||||||||||||||||||||||||||